Что делать если банк отказал в ипотеке

Ипотека является одним из самых популярных видов кредитования, поскольку возможность ежемесячно вносить платежи в доступном размере на протяжении длительного времени делает покупку собственного жилья не несбыточной мечтой, а вполне достижимой реальностью для широких слоёв населения. Однако банк может отказать в столь желанном кредите при несоответствии потенциального заёмщика перечню установленных требований. Желающим приобрести квартиру в Севастополе в ипотеку следует заранее узнать, при каких условиях банк может отказать в оформлении ипотечного кредита и что делать, чтобы заявку точно одобрили.

.jpg)

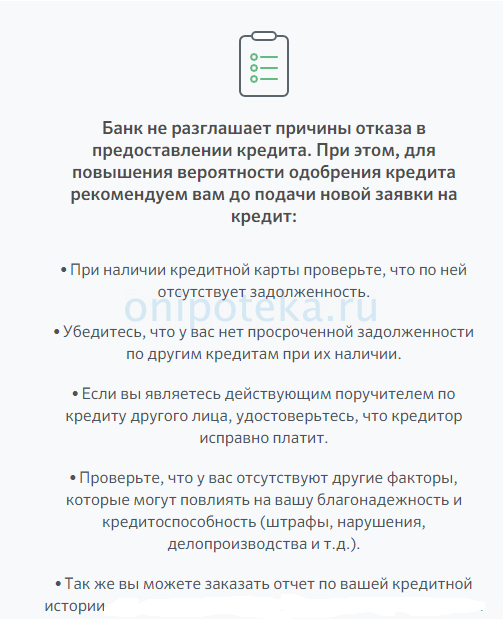

Банк не комментирует причины отказа в ипотеке, и порой сложно понять, почему принято такое решение. Но если проанализировать конкретную ситуацию, можно предположить, почему так вышло. Кредитная история — это информация по всем кредитам и займам, которые когда-либо были и есть у заемщика. Рассматривая заявку на кредит, банк проверяет, насколько клиент платежеспособен и надежен. Все просрочки или уклонения от платежей, судебные разбирательства по кредитным договорам влияют на состояние кредитной истории, а впоследствии и на решение банка о выдаче ипотеки. Например, если в кредитной истории зафиксировано несколько просрочек сроком в дней, это вряд ли станет причиной отказа в ипотеке, наличие длительных просрочек повышает вероятность отказа, а невыплата кредита и судебные разбирательства по нему — практически гарантия в отказе на ипотеку.

Елена Грудинина. Хотя ипотечный кредит интересен не только заемщикам, но и банкам, клиентам в нем часто отказывают. В отличие от остальных видов кредитов россияне оформляют ипотеку один или два раза в жизни, поэтому эта тема вызывает много вопросов и заблуждений. Я помогаю клиентам получать кредиты и знаю самые частые причины, по которым отказывают в ипотеке.